Kesejahteraan sosial atau

kesejahteraan rakyat (Social Welfare)

merupakan salah satu tujuan didirikannya negara Republik Indonesia. Hal ini

tertera dalam pembukaan Undang-Undang Dasar 1945 dan tercermin pada sila

ke-lima Pancasila. Kesejahteraan sosial hanya tercapai apabila keadilan telah

terwujud. Keadilan tercermin dalam hal pemerataan dan hilangnya ketimpangan. Sepanjang

perjalanan Bangsa indonesia, kesejahteraan sosial merupakan salah satu tujuan

yang tersulit untuk dicapai. Sebagai bangsa yang besar, tidak mudah untuk

mencapai titik keseimbangan (keadilan) tersebut.

Lalu, bagaimana cara mencapai

titik keseimbangan (keadilan) agar terwujudnya kesejahteraan sosial?

Dalam teori ekonomi, Adam Smith (1776) mengatakan bahwa setiap orang selalu berusaha melakukan aktivitas untuk memperoleh keuntungan. Hal yang paling fundamental dari aktivitas ekonomi adalah memberikan (terciptanya) keuntungan atau dampak positif bagi society. Social welfare akan tercapai apabila keuntungan yang diperoleh adalah keuntungan bagi society, bukan keuntungan pribadi atau golongan. Semakin banyak orang yang mampu berkontribusi untuk memberikan keuntungan bagi society, maka semakin baik tingkat social welfare yang akan tercipta. Jadi, kunci untuk mewujudkan social welfare adalah meningkatkan kemampuan setiap orang untuk berkontribusi bagi society.

Lalu, bagaimana cara meningkatkan abillity (kemampuan) setiap orang?

Jawaban paling sederhananya adalah dengan memberikan kesempatan yang sama kepada setiap orang untuk memperoleh akses layak terhadap pendidikan, kesehatan, gizi, dan fasilitas mendasar lainnya. Dengan abillity (kemampuan) yang dimiliki, maka setiap orang dapat berkontribusi bagi society, yaitu pembangunan nasional.

Oleh karena itu, kesejahteraan rakyat (social welfare) merupakan sebuah keniscayaan atau keharusan dalam pembangunan nasional. Pembangunan nasional harus mengacu pada kesejahteraan rakyat. Namun, pembangunan nasional yang bertujuan untuk meningkatkan kesejahteraan rakyat ini memerlukan pembiayaan dalam jumlah yang besar. Anggaran Pendapatan dan Belanja Negara (APBN) adalah alat untuk mencapai tujuan tersebut yang direncanakan oleh pemerintah dan disetujui oleh Dewan Perwakilan Rakyat (DPR).

Seorang British Economist terkenal bernama John Maynard Keynes dengan teori siklus arus uang (circular flow of money) menyatakan bahwa peningkatan belanja (spending) akan meningkatkan pendapatan (earnings). Sejalan dengan ide Keynes tersebut, pemerintah melalui APBN-nya selalu berusaha untuk meningkatkan belanjanya (spending) agar pendapatan (earnings) juga meningkat. Peningkatan belanja dan pendapatan setiap tahunnya tersebut dapat dilihat pada https://www.bps.go.id/linkTabelStatis/view/id/1178

Selain itu, salah satu indikator yang

perlu diperhatikan adalah keseimbangan primer (the primary budget balance). Keseimbangan primer adalah penerimaan

negara dikurangi belanja, diluar pembiayaan bunga utang. Pada APBN 2017, keseimbangan

primer masih defisit sebesar Rp. 109 T. Defisit keseimbangan primer pemerintah

ini terjadi mulai tahun 2012.

Menurut Menteri Keuangan Sri Mulyani, defisit keseimbangan primer ini menandakan bahwa selama ini pemerintah Indonesia meminjam uang bukan digunakan untuk investasi, tetapi untuk membayar suku bunga. Artinya, selama ini pemerintah melakukan prinsip “gali lobang tutup lobang” selaras dengan lagu Bang Haji Rhoma Irama. Sementara itu, menurut Kepala Bapenas, Bambang Brodjonegoro mengatakan bahwa defisit ini bisa dihilangkan dengan cara menurunkan belanja atau menaikan penerimaan negara.

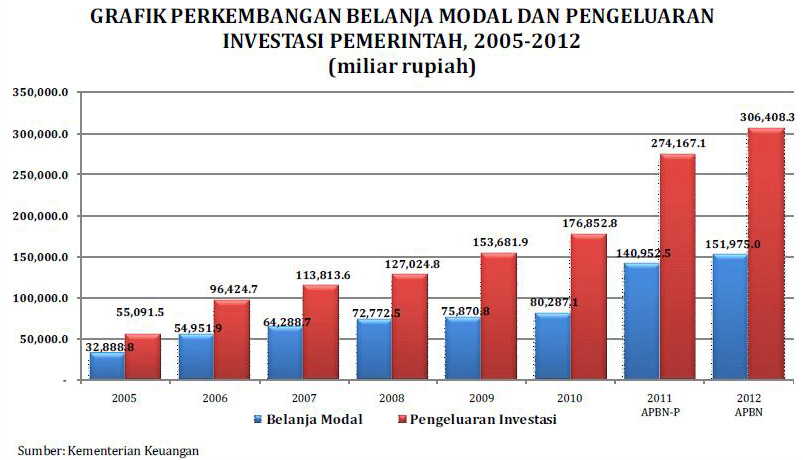

Oleh karena itu, kini pemerintah mulai lebih banyak menggunakan uang untuk berinvestasi. Investasi tersebut dapat tercermin pada fokus pembangunan infrastruktur yang dilakukan. Pembangunan infrastruktur terbagi menjadi dua, yaitu hard infrastructure dan soft infrastructure. Hard infrastructure misalnya pembangunan sarana transportasi dan telekomunikasi, sedangkan soft infrastructure misalnya pembangunan manusia dan institusi.

Lalu, mana yang harus diprioritaskan terlebih dahulu?

Dari pokok kebijakan APBN 2017 dapat terlihat bahwa anggaran untuk pendidikan sebesar 20% dan anggaran kesehatan sebesar 5%, artinya seperempat dari APBN 2017. Menurut saya pribadi, pembangunan soft infrastructure ini seharusnya bisa memiliki ruang gerak fiskal yang lebih. Karena, kita semua tahu bahwa tingkat pendidikan di Indonesia masih sangat rendah, terlebih lagi banyak anak-anak di Indonesia yang mengalami stunt (kerdil).

Soft infrastructure merupakan kunci untuk mencapai pertumbuhan ekonomi yang sustainable (berkelanjutan) dan inclusive (menyeluruh). Manusia yang berintegritas dan berpendidikan tinggi, serta institusi yang baik merupakan kunci untuk menjadi negara maju. Hal ini dapat terlihat dari negara-negara maju yang memiliki soft infrastructure yang baik. Soft infrastructure yang baik akan menciptakan hard infrastructure yang baik, sehingga mampu meningkatkan produktivitas dan menciptakan ekosistem ekonomi yang baik pula. Jika, ekosistem ekonomi telah berjalan dengan baik dan seimbang, maka kesejahteraan sosial pun dapat terwujud.

Kesejahteraan sosial tersebut nantinya dapat terlihat dari gini coefficient (gini ratio atau gini index), yaitu ukuran terhadap kesenjangan pendapatan atau kekayaan. Semakin mendekati nol, maka semakin kecil tingkat kesenjangan sosial. Merujuk pada kebijakan pemerintah yang kini memprioritaskan penggunaan anggaran untuk berinvestasi baik untuk pembiayaan hard infrastructure atau soft infrastructure, maka gini coefficient Indonesia pun ikut membaik. Menurut data Badan Pusat Statistik (BPS), pada bulan Maret 2016 gini ratio Indonesia sebesar 0,397 artinya menurun apabila dibandingkan dengan bulan Maret 2015 sebesar 0,408 dan bulan September 2015 sebesar 0,402.

Berdasarkan hal tersebut, maka saya pribadi mengambil kesimpulan bahwa kebijakan yang tepat sasaran terkait belanja negara dapat meningkatkan kesejahteraan sosial yang tercermin dari angka gini coefficient yang membaik. Oleh karena itu, perencanaan, penyusunan, pelaksanaan, pengawasan, dan pertanggung jawaban APBN yang baik adalah salah satu kunci bagi Indonesia untuk mewujudkan kesejahteraan sosial, bahkan untuk bertransformasi menjadi negara maju. Program-program APBN tidak boleh diintervensi oleh hal-hal politik. Walaupun sesungguhnya APBN merupakan instrumen ruang gerak politik dan ruang gerak ekonomi. Politik dan ekonomi seperti dua sisi mata uang yang tidak bisa dipisahkan. Politik dapat tunduk terhadap ekonomi, misalnya saat terjadi krisis keuangan. Sementara itu, ekonomi dapat pula tunduk terhadap politik, misalnya saat terjadi pergantian pemerintah sehingga program-program ekonomi pun ikut berganti. Atau kebijakan ekonomi biasanya dipengaruhi oleh kondisi politik.

Saat ini yang dibutuhkan oleh

Indonesia adalah keseimbangan antara ekonomi dan politik, sehingga APBN dapat digunakan

sebagai amunisi yang digunakan sebesar-besarnya untuk kepentingan rakyat, bukan

kepentingan pribadi seseorang atau golongan. Selaras dengan teori Adam Smith yang saya tulis diawal

artikel ini, bahwa Social welfare akan

tercapai apabila keuntungan yang diperoleh adalah keuntungan bagi society, bukan keuntungan pribadi atau

golongan. Semakin banyak orang yang mampu berkontribusi untuk memberikan

keuntungan bagi society, maka semakin

baik tingkat social welfare yang akan

tercipta.

Nah, sebagai warga negara yang

baik, kita juga harus berkontribusi aktif dan berkolaborasi untuk mewujudkan

kesejahteraan sosial di masyarakat. Kita dapat berpartisipasi sesuai dengan

kapasitasnya masing-masing, misalnya menjadi pelaku usaha, pegawai yang

produktif, pelajar yang teladan, pejabat yang amanah, dll. Karena, social welfare hanya dapat tercipta

apabila setiap orang dapat berkontribusi positif bagi society. Jadi, dengan melihat APBN yang baik kita berharap dapat

melihat masa depan yang lebih baik pula bagi Bangsa Indonesia. Aamiin.

Referensi:

https://stateimpact.npr.org/new-hampshire/2011/10/26/infrustructure-soft-and-hard/

http://www.anggaran.depkeu.go.id/dja/edef-konten-view.asp?id=908

http://www.anggaran.depkeu.go.id/dja/edef-konten-view.asp?id=908